集合信托3月月报:发行开始回暖,产品平均规模创新高

发布日期: 2015-05-11 来源:腾讯财经 点击次数:867次

导言:2015年3月信托产品发行开始回暖,产品平均规模放大,从产品类别上看,金融基建类信托产品还保持一点热度,房地产类信托维持低位,固定收益类信托整体下滑明显,而浮动收益类的信托产品开始逐步增加,随着二级市场的火热证券投资类尤其是伞形信托的热度达到相对高点。优选财富投资研究中心认为,随着市场利率化的推进以及社会融资状况的逐步改善,固定收益类信托的发行速度会逐步放慢,而浮动收益类的信托项目比如说证券投资类信托、伞形信托以及股权投资类信托的发行速度将会放快,信托公司也将进入大的调整阶段,转型势在必行,而转型的主攻方向可能还在于浮动收益类项目以及未来的家族信托和海外信托等方向,从信托业近两年的发展看,我们预计在转型压力下,2015年信托公司业绩增速还将进一步放缓,信托产品的增长速度也将逐渐回落。

一、信托产品发行开始回暖,产品平均规模创新高

2015年3月共有55家信托公司发行了648只集合信托产品,披露募集资金规模为1154.58亿元,资金规模环比上升71.6%,较去年同期下降5%,信托产品发行数量、规模持续下滑。信托业已经由过去几年的高速发展转变为稳步发展,据银行间市场披露的49家信托公司财务报表显示,2014年49家信托公司实现总收入785亿元,与2013年相比,各信托公司收入水平平均增长10.3%,相较于2013年30%、2012年的46%的增速相比,增速放缓明显。

同时,49家信托公司自营业务收入占比持续提升,2014年自营业务收入241.2亿元占比30.7%,在经济下行和行业竞争加剧的背景下,信托公司的盈利更依赖自有业务带来的投资收益而非信托业务收入的增加,2015年是信托公司行业放缓,业务创新获得更多利润增长点的一年。

图1:近一年成立的信托产品月度统计

数据来源:优选财富投资研究中心

在这55家信托公司中,厦门信托发行了88只产品排名第一,外贸信托、四川信托分列二、三位,从已披露的产品发行资金规模上,重庆信托共募集资金规模314.32亿元遥遥领先,四川信托、五矿信托产品资金规模依然靠前,在平均年收益率上,北京信托、渤海信托以10.5%排名居首。

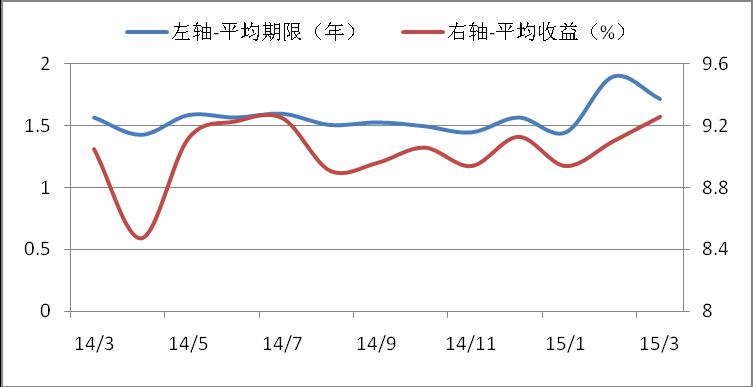

二、产品平均年限降低,一季度预期收益上升

3月份成立的信托产品平均年限为1.72,产品期限维持高位。本月成立的短期和长期集合信托产品数量增加,产品发行数量占比在80%以上,1年以内短期险产品数量环比大幅增加76%,2.5年以上期限产品环比增加75%。

同时3月份成立的信托产品预期收益9.26%,第一季度平均预期收益持续上升,股权投资类集合信托产品最高预期年化收益超过10%。3月1日央行再次降息,经济下行压力之下需要

维持宽松流动性环境,随着地方政府债务存量置换的进行,高风险资产供应的减少将拉低高风险资产收益率,虽然股市行情向好挤占资金导致中长期利率上行,但是以基建、房地产为主要业务的信托产业产品收益率将来可能有所下降。

图2:近一年成立信托产品收益、期限变化

数据来源:优选财富投资研究中心

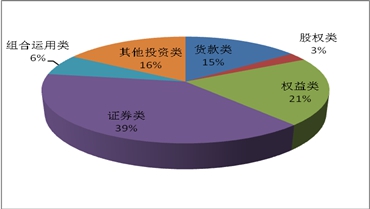

三、证券投资类发行量回升,股权投资收益走高

从信托产品资金运用方面分类来看,3月份证券投资类产品发行量回升,除其他类投资,证券投资类信托产品发行数量346只,占比达44.6%。长安信托等信托公司试水新三板,3月份以来针对新三板市场的信托产品数量明显增加,新三板挂牌公司数量直逼A股,达到2192家,总市值达达到1.2万亿元,股权投资类信托产品预期收益也达到10.09%。

伞形信托虽然受到监管机构的杠杆限制,但近期入市节奏仍颇为凶猛,结构化的证券投资类信托产品热度增加,就规模来看,今年一季度,证券投资集合信托产品共发行400.92亿元,而去年同期,发行规模仅为145.66亿元,增长幅度达到175.2%,投资者需求增加提升了信托公司热情,在资本市场火热的情况下,证券投资信托发行将会继续增加。

图3:资金运用方式占比

数据来源:优选财富投资研究中心

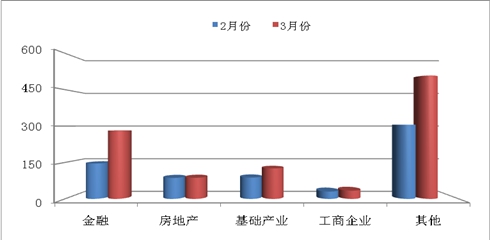

四、金融、基建投资类规模上升,房地产类维持低位

从信托产品投资领域来看,3月份金融、基建类信托产品规模回升,而房地产类信托产品较上月变化不大,处于底部徘徊。其中金融类信托产品资金规模占比较上月上升了93%,金融类和其他类占比仍然占据主力。3月份房地产利好信息不断,央行、住建部、银监会联合发布住房贷款政策调整,在住房公积金和首付比例做出重要调整,房地产业务作为国家的主要经济增长模块和信托公司主要利润增长点,在国家和地方政府不断积极信号下也将会有所改善。

房地产行业今年以来还处于调整阶段,首先多数城市的房地产库存较大,需要一段时间的消化;另外房地产一直是风险较大领域,前几年房地产项目也将在今年集中面临兑付,在行业低迷阶段房地产信托短期内难以回暖。

图4:信托产品投资领域资金规模变化

数据来源:优选财富投资研究中心

上一篇:转型换档初见效 信托跑步入市?

上一篇:转型换档初见效 信托跑步入市?