集合信托4月月报:信托产品发行缩量,证券投资类行情延续

发布日期: 2015-06-11 来源:广州日报 点击次数:1265次

导言:4月份集合信托产品发行缩量,募集资金规模大幅减少,本月披露的募集资金规模较上月下降41.8%。一季度信托规模为14.41万亿元,增加了3.08%,行业增速明显放缓,在市场竞争加速和经济不景气之下,多数信托公司选择转型升级开拓新的利润增长点。随着证券市场的火热,证券投资类集合信托产品发行量大增,在其他类型投资资金规模下降的情况下,证券类投资信托产品资金规模环比大增66.85%。央行半年三度降息,稳健货币政策下资金面不断宽松,实体经济融资成本进一度降低,在推进利率市场化之下,信托等高收益理财产品的收益将会降低。房地产类信托2015年将有资金2400多亿到期项目,目前三四线房地产市场行情仍然不明朗,房地产类信托产品发行和投资也越来越谨慎,地方债的置换和一带一路的铺开将会给基建类信托产品带来一片蓝天。

一、信托产品发行缩量,行业转型升级初见成效

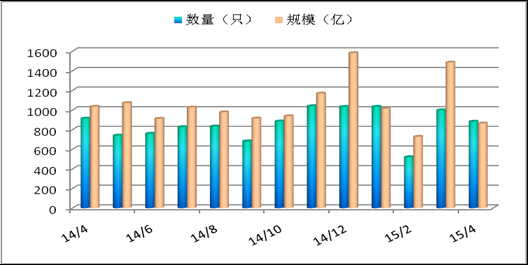

2015年4月共有55家信托公司发行了882只集合信托产品,披露募集资金规模为863.89亿元,环比下降41.8%,较去年同期下降16.5%,信托产品发行资金规模创下一年以来最低,但4月份发行的集合信托产品平均预期收益为9.43%,同样达到最近一年的新高。

2015年第一季度披露的信托规模为14.41万亿元,较上季度增加了3.08%,在经济下行和行业竞争加剧之下,信托业发展速度减慢,正在进入转型与升级的“换挡期”。同时一季度全行业风险项目资金规模为974.47亿元,风险资产不良率仅为0.68%,在风险可控的情况下随着各公司自身运营的不断完善,这为信托业转型和升级减少很大阻碍。资本市场火热,虽然两融业务的伞形信托被暂停,但是逐渐有许多信托公司涉足新三板、QDII、家族信托、环保PE等创新业务,整个信托业的转型和升级略见成效。

图1:近一年成立的信托产品月度统计

数据来源:优选财富投资研究中心

本月55家产品发行信托公司中,四川信托、外贸信托、厦门信托发行产品数目前三,从已披露的产品发行资金规模上,四川信托共募集资金规模126.94亿元排名第一。擅长以房地产业务为主的四川信托,在去年公布的两大转型方向中就提出发展证券投资信托,借着证券市场行情向好大力发行A股证券投资产品,同样厦门信托、外贸信托等也在证券市场大力布局。

二、降准降息空间较大,信托产品高收益将会收缩

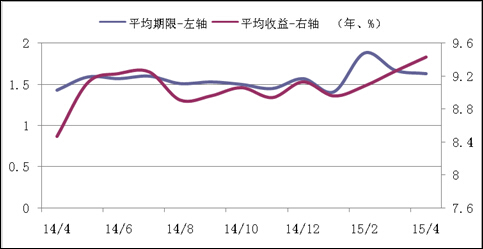

4月份发行的集合信托产品平均年限为1.63年,期限上还是以中长期产品为主,同时1年以内的短期产品数量也在增加。本月发行产品平均预期收益9.43%创下新高,进入2015年以来平均收益不断走高,5月1日开始存款保险制度的正式实施意味着利率市场化的推进,同时也将会伴随着进一步的降息以及相关宽松型政策,对于投资者而言未来高收益的固定收益类理财的数量将会越来越少,信托产品的收益也会相对受到挤压。一季度统计局公布的GDP增速7%,国家经济下行压力仍然很大,央行不断降息降准释放流动性增加货币供给,未来进一步的降息降准空间很大,资金面不断趋于宽松有助于降低实体经济的融资成本,未来信托产品的收益也将随着下降。

图2:近一年成立信托产品收益、期限变化

数据来源:优选财富投资研究中心

三、伞形信托杠杆遭拒,证券投资类信托行情持续

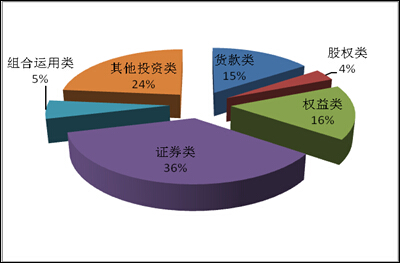

从信托产品资金运用方面分类来看,4月份证券投资类产品延续扩张,本月证券投资类集合信托产品发行数量527只,资金规模313.78亿元环比上升66.85%。在整个行业市场发行下降的情况下,仅有证券投资类产品资金规模环比上升,募集资金规模占比36%。资本市场持续火爆导致许多资金蜂拥入市,证券投资信托发行量也持续超过其他类型信托产品,今年一季度,证券投资集合信托产品共发行400.92亿元,而去年同期,发行规模仅为145.66亿元,增长幅度达到175.2%。

4月17日证监会方面提出要求,券商做两融业务不得开展场外配资、伞形信托等活动,高杠杆必然导致市场波动加大,监管层在控制杠杆方面的决心坚定。目前伞形信托等配资业务的开展主体仍然以银行、信托等机构为主,此次要求对伞形信托等业务的实际影响或不及市场预期,但也对市场产生负面的情绪影响。由于监管主体和监管客体的局限性,这项要求的实际影响可能并不会像市场普遍想的那样大,投资于证券市场的信托产品受此影响较小。

图3:募集资金规模占比

数据来源:优选财富投资研究中心

四、房地产信托回暖尚早,基建类回升可期

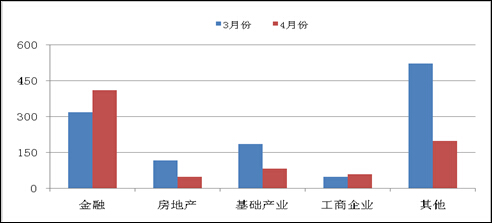

从信托产品投资领域来看,4月份房地产、基建类信托产品规模下降,今年以来,已有多家信托公司的房地产项目踩雷。今年以来成立的房地产信托项目与去年同期相比,大幅下降了60%以上,前几年房地产项目大量发行积累的风险开始凸显,去年房地产信托风险项目的接连爆发也使得信托公司在发行更加严谨。尽管今年以来政府方面在房地产市场推出多种利好政策,但目前发行的项目多集中于一线城市,三四线城市房地产市场回暖还不乐观,投资者对房地产信托项目的风险意识也逐渐增强。2015年由500多只房地产信托项目到期,到期规模达2400多亿元,整个房地产信托市场累计风险消化还需要很长一段时间。

“43号文”出台后政信信托的发行受到了较大抑制,作为地方政府债务管理过渡到新框架的举措之一,财政部近期下达了地方存量债务1万亿元置换债券额度,利好约4465亿地方债务。债务置换可以改善地方政府债务的可持续性,信贷风险和不良贷款的生成速度也将显著降低,利于缓解政府还债压力,从某种程度上提升了基建类信托产品的安全性,存量产品和新发产品都得到利好。

图4:信托产品投资领域资金规模变化

数据来源:优选财富投资研究中心

上一篇:集合信托5月月报:发行小幅下降,房地产、基建发行回暖

上一篇:集合信托5月月报:发行小幅下降,房地产、基建发行回暖